Adquirir a casa própria, muitas vezes, se revela um desafio diante da realidade financeira dos brasileiros. As altas taxas de juros e o investimento significativo exigido para satisfazer as exigências do mercado imobiliário tornam essa jornada mais complexa do que aparenta. Em meio a esse cenário desafiador, o financiamento imobiliário emerge como uma alternativa viável, transformando o panorama do setor.

O financiamento imobiliário, apesar de inicialmente parecer complexo, pode ser navegado com confiança mediante conhecimento e planejamento. Trata-se de um empréstimo concedido por instituições financeiras para facilitar a aquisição de um imóvel, com o comprador comprometendo-se a pagar o valor parcelado ao longo de um período acordado, acompanhado dos juros que variam conforme a duração das parcelas.

O ponto de partida para quem busca essa alternativa é a avaliação criteriosa da capacidade financeira. Analisar a renda, despesas e estabelecer uma parcela que não comprometa significativamente as finanças são passos fundamentais. A Lei Nº 8.692 estabelece que a prestação do financiamento não deve ultrapassar 30% da renda mensal, garantindo a sustentabilidade financeira do requerente.

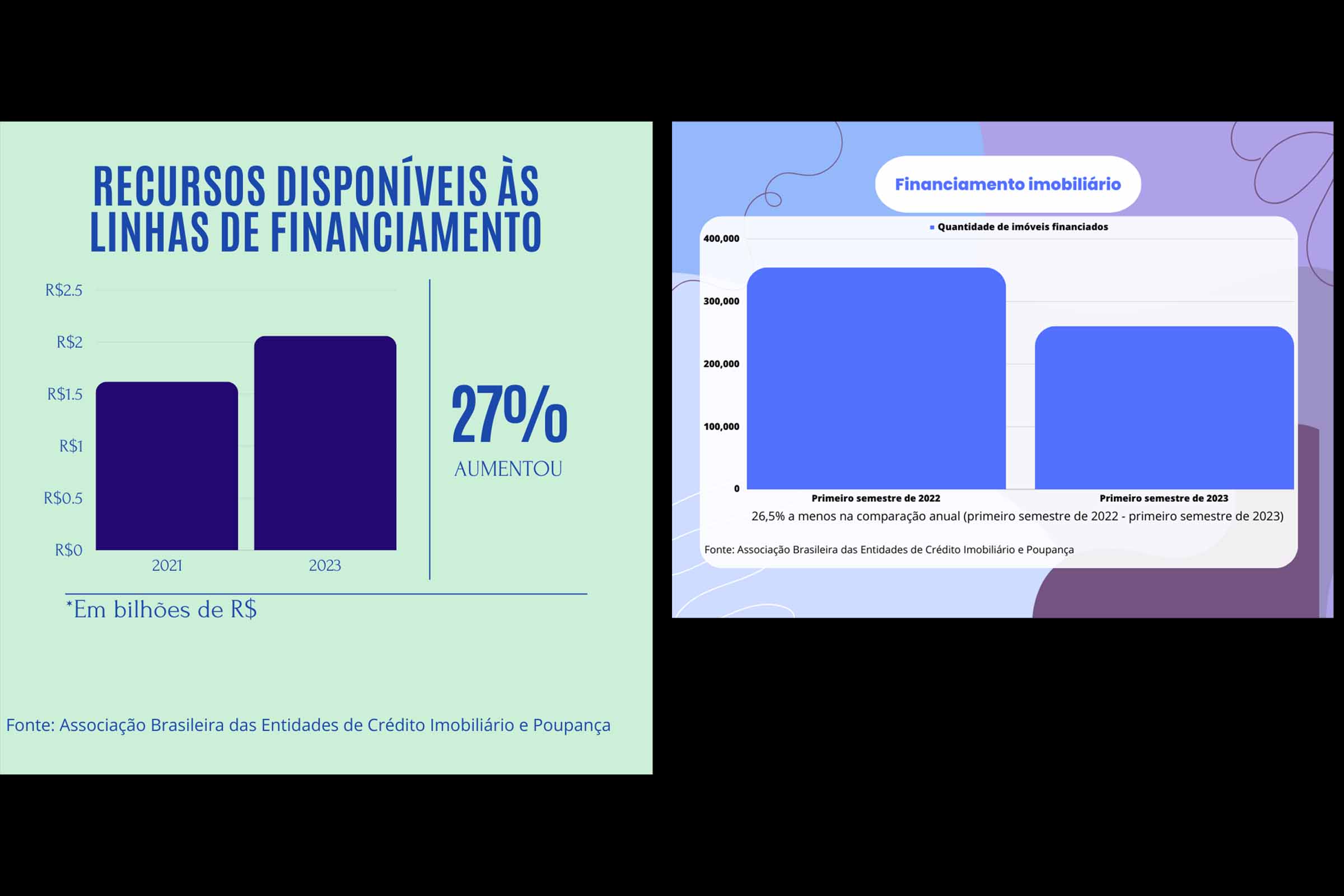

No primeiro semestre de 2023, o número de imóveis financiados no Brasil apresentou uma queda de 26,5%, totalizando 260,7 mil unidades. O montante negociado também diminuiu em 10,5%, atingindo R$ 76,6 bilhões. O Nordeste brasileiro enfrenta um cenário ainda mais desafiador, com uma redução de 18% no financiamento imobiliário, levantando questionamentos sobre a sustentabilidade a longo prazo desse modelo na região.

Além do valor de compra, os compradores precisam considerar custos adicionais, como impostos, seguros e taxas de escrituração, que podem variar entre 4% e 10% do valor total do imóvel. Esses custos, muitas vezes subestimados, destacam a importância de um planejamento financeiro cuidadoso.

As taxas de juros, variando entre diferentes credores, são elementos cruciais no financiamento imobiliário. Com a recente queda da taxa Selic para 12,25% ao ano, explorar financiamentos torna-se mais propício, oferecendo oportunidades com juros mais baixos e prestações acessíveis.

A burocracia é inevitável, com credores solicitando documentos como comprovantes de renda e extratos bancários. Preparar a papelada agiliza o processo de aprovação. O método de amortização e o prazo do empréstimo também demandam atenção, influenciando diretamente o valor das prestações.

A jornada para conquistar a casa própria envolve desafios, mas com planejamento estratégico, conhecimento do processo e atenção aos detalhes, é possível transformar o sonho em realidade.

*Fonte: O Melhor Trato.

Deixe um comentário