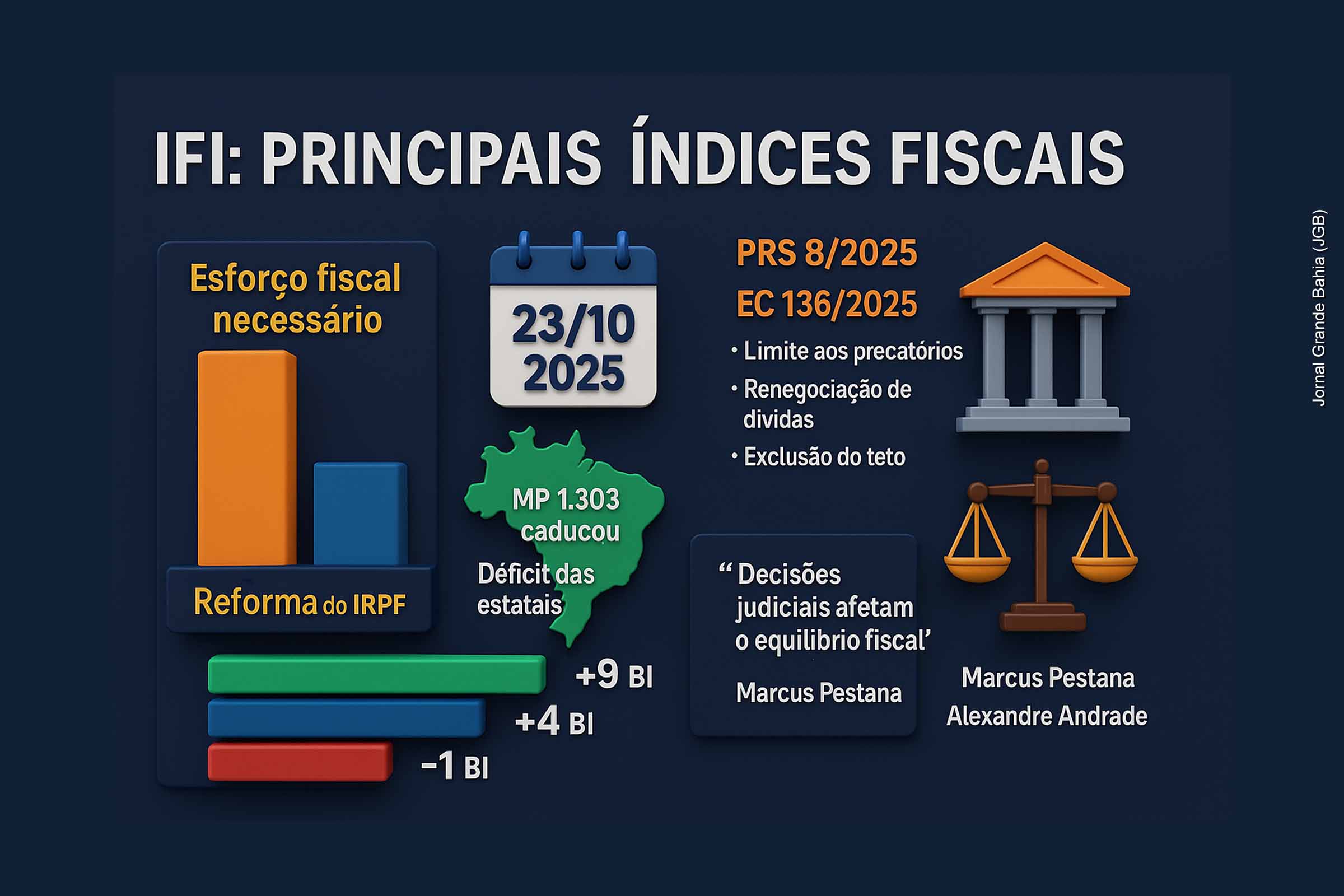

O cumprimento da meta de resultado primário definida na Lei de Diretrizes Orçamentárias (LDO 2025) exigirá um esforço fiscal adicional de R$ 27,1 bilhões no último trimestre do ano, segundo estimativa da Instituição Fiscal Independente (IFI) divulgada nesta quinta-feira (23/10/2025). O cálculo considera as deduções legais — como os precatórios — e a margem de tolerância de 0,25% do PIB prevista pela Lei Complementar nº 200.

Desafios fiscais e perda de receitas

O Relatório de Acompanhamento Fiscal (RAF nº 105), divulgado nesta quinta-feira (23/10), atribui o quadro fiscal mais desafiador a dois fatores principais: a piora do déficit primário das estatais e a perda de eficácia da Medida Provisória nº 1.303/2025, que caducou em 8 de outubro. A MP previa aumento de impostos sobre Letras de Crédito (LCIs e LCAs), apostas eletrônicas e fintechs, além de restringir o uso de créditos tributários.

A Câmara dos Deputados rejeitou o texto, frustrando a expectativa do Ministério da Fazenda, que contava com essas receitas extraordinárias para equilibrar as contas públicas em 2025 e 2026. Com isso, a IFI prevê que novas negociações políticas serão inevitáveis para recompor o equilíbrio fiscal no curto prazo.

Reforma do Imposto de Renda e impacto no orçamento

O relatório também analisa o avanço do Projeto de Lei nº 1.087/2025, que trata da reforma da tributação sobre a renda. A proposta isenta contribuintes que ganham até R$ 5 mil mensais, reduz impostos sobre rendas intermediárias e cria tributação mínima para altas rendas, buscando neutralizar o impacto fiscal.

Segundo a IFI, o texto original do governo previa um ganho líquido de aproximadamente R$ 9 bilhões por ano. No entanto, após alterações promovidas pela Comissão Especial e pela aprovação no Plenário da Câmara, o resultado passou a ser negativo em R$ 1 bilhão anuais, refletindo concessões políticas e ajustes no substitutivo. O projeto agora tramita no Senado Federal.

Regulação da dívida e limites fiscais no Senado

Outro destaque do RAF é a Proposta de Resolução do Senado nº 8/2025, que pretende regulamentar os limites de endividamento público federal, conforme previsto na Constituição e na Lei de Responsabilidade Fiscal (LRF). O debate ocorre na Comissão de Assuntos Econômicos (CAE), com participação da própria IFI em audiências públicas.

De acordo com o relatório, o Legislativo tem atuado de forma proativa na definição de novas regras fiscais. Um exemplo é a Emenda Constitucional nº 136/2025, já promulgada, que impôs limites anuais ao pagamento de precatórios por estados e municípios, criou mecanismos de renegociação de dívidas previdenciárias e contratuais, e determinou que, a partir de 2027, os precatórios deixarão de ser contabilizados nos limites de despesa da União.

Risco fiscal e necessidade de coordenação entre os Poderes

Os diretores da IFI, Marcus Pestana e Alexandre Andrade, destacam no documento que o reequilíbrio das contas públicas deve ser uma missão compartilhada entre o Executivo e o Legislativo, ressaltando que decisões judiciais também afetam significativamente o resultado fiscal. Segundo o texto, “o desafio de reequilibrar as contas públicas permanece como um dos pontos prioritários da agenda nacional”.

O relatório de outubro reforça, portanto, que sem recomposição de receitas e controle rigoroso dos gastos, o governo corre risco de não cumprir as metas fiscais de 2025, o que comprometeria a credibilidade do novo arcabouço fiscal e as expectativas do mercado quanto à estabilidade macroeconômica do país.

Desequilíbrio estrutural

O diagnóstico da IFI evidencia um desequilíbrio estrutural entre arrecadação e despesa, agravado por decisões políticas que reduziram a eficácia de medidas fiscais planejadas. A resistência do Congresso em aprovar aumento de tributos e a caducidade da MP 1.303 expõem a fragilidade da coordenação entre os Poderes, essencial para a execução do novo regime fiscal. Ao mesmo tempo, o Legislativo busca reafirmar protagonismo no debate orçamentário, impondo limites à dívida e revisando regras de gasto, enquanto o Executivo tenta equilibrar a política social com as restrições fiscais. A tensão entre responsabilidade fiscal e pressão política tende a marcar o último trimestre de 2025.

Principais dados do relatório da IFI

1. Contexto Fiscal e Estimativas Principais

- Esforço fiscal necessário: R$ 27,1 bilhões até dezembro de 2025.

- Base legal: Lei de Diretrizes Orçamentárias (LDO 2025) e Lei Complementar nº 200.

- Tolerância prevista: 0,25% do PIB em relação ao centro da meta.

- Fonte: Relatório de Acompanhamento Fiscal (RAF nº 105/2025), publicado em 23/10/2025.

2. Causas do desequilíbrio

- Piora do déficit primário das estatais.

- Perda de eficácia da Medida Provisória nº 1.303/2025 (caducou em 8/10/2025).

- Rejeição da MP pela Câmara dos Deputados, que vetou aumento de impostos sobre:

- Letras de Crédito do Agronegócio (LCA) e Imobiliário (LCI);

- Apostas eletrônicas e fintechs;

- Controle de créditos tributários.

- Impacto: frustração de receitas esperadas pelo Ministério da Fazenda para 2025-2026.

3. Reforma da Tributação sobre a Renda (PL 1.087/2025)

- Faixa de isenção: até R$ 5 mil mensais.

- Faixa intermediária: redução de carga para rendas entre R$ 5 mil e R$ 7.350.

- Altas rendas: instituição de tributação mínima compensatória.

- Impacto fiscal estimado pela IFI:

- Texto original: +R$ 9 bi/ano;

- Comissão Especial: +R$ 4 bi/ano;

- Texto aprovado em Plenário: –R$ 1 bi/ano.

- Situação: tramitação no Senado Federal.

4. Propostas e medidas em debate no Senado

- Proposta de Resolução nº 8/2025: regulamenta limites para endividamento público federal, em conformidade com a Constituição e a LRF.

- Responsável pelo debate: Comissão de Assuntos Econômicos (CAE) do Senado.

- Participação: Instituição Fiscal Independente (IFI) em audiências públicas.

5. Emenda Constitucional nº 136/2025

- Aprovada e promulgada recentemente.

- Principais pontos:

- Limites anuais para pagamento de precatórios por estados e municípios.

- Regras de renegociação de dívidas previdenciárias e contratuais.

- Exclusão total dos precatórios do limite de despesa da União a partir de 2027.

- Remoção parcial dessas despesas da apuração da meta fiscal do governo central.

6. Declarações e síntese institucional

- Autoria: diretores Marcus Pestana e Alexandre Andrade (IFI).

- Citação principal:

“O desafio de reequilibrar as contas públicas permanece como um dos pontos prioritários da agenda nacional. O equacionamento da política fiscal deve ser missão compartilhada entre os Poderes Executivo e Legislativo.”

- Ênfase: impacto de decisões judiciais sobre o equilíbrio fiscal.

7. Implicações e diagnóstico

- Risco: não cumprimento da meta fiscal de 2025.

- Consequência: perda de credibilidade do novo arcabouço fiscal e instabilidade nas expectativas do mercado.

- Recomendação: recomposição de receitas, controle de gastos e coordenação entre Executivo, Legislativo e Judiciário.

Deixe um comentário