Crise Fiscal do Brasil

A Crise Fiscal do Brasil refere-se a um período de desequilíbrio nas contas públicas, caracterizado por déficits orçamentários persistentes, aumento da dívida pública e dificuldades em financiar os gastos governamentais. Este fenômeno é resultado de uma combinação de fatores econômicos, políticos e estruturais que afetaram a capacidade do governo brasileiro de gerir suas finanças de maneira sustentável.

-

Crise fiscal nos municípios: atraso a fornecedores, pressão de programas federais e risco de rombo nas contas de um terço das Prefeituras

-

Corte de incentivos fiscais aprovado pelo Congresso Nacional busca reforçar Orçamento de 2026 e eleva tributação sobre bets, fintechs e grandes empresas

-

Arsenal fiscal do presidente Lula para 2026 combina gastos fora da meta, reaproximação com o Congresso e deslocamento da crise para o STF

-

Brasil encerra 2025 com gastos públicos próximos a R$ 5 trilhões e especialistas alertam para risco fiscal a partir de 2027

-

Brasil à beira de um ajuste decisivo: dívida perto de 100% do PIB, juros altos, Orçamento no “piloto automático” e risco fiscal crescente em 2027, alerta economista Felipe Salto

-

Taxa de juros segue como principal obstáculo ao avanço da construção civil, aponta CNI

-

Gastos públicos ultrapassam R$ 4,2 trilhões no país em 2025 e reforçam alerta sobre equilíbrio fiscal

-

Mercado financeiro reduz projeção da inflação para 4,56% em 2025 e mantém Selic em 15%

-

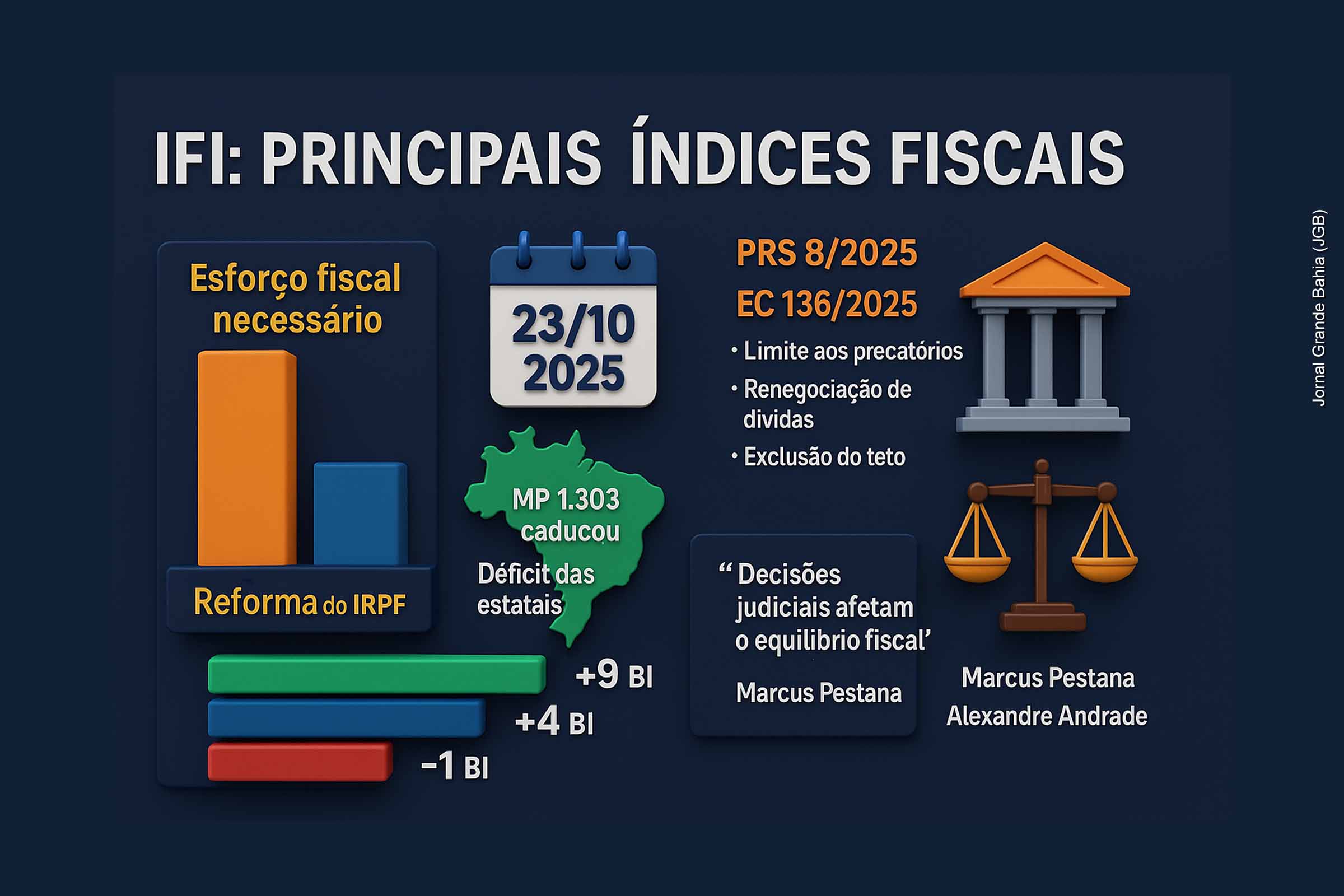

Reforma do Imposto de Renda e crise fiscal desafiam meta de equilíbrio das contas públicas, aponta IFI em relatório de outubro de 2025

-

IFI alerta: Governo Lula precisará cortar ou arrecadar R$ 27,1 bilhões até dezembro para cumprir meta fiscal de 2025

-

Brasil enfrenta estrangulamento fiscal e precisa de ajuste profundo, alerta diretor da IFI

-

Relatório do TCU aponta falhas em benefícios fiscais que somam R$ 600 bilhões e pressiona Congresso Ncional por revisão

-

IFI alerta: déficit elevado, dívida pública em alta e risco de novas medidas de arrecadação para meta fiscal de 2026

-

Brasil pode enfrentar apagão fiscal em 2027, alerta IFI; Plataforma Gasto Brasil amplia transparência sobre uso dos recursos públicos

-

IFI alerta para desafios fiscais em 2026, apesar de melhora no primeiro semestre de 2025

-

Escritor Joaci Góes aponta risco de colapso fiscal e menciona impeachment do presidente Lula por irresponsabilidade administrativa