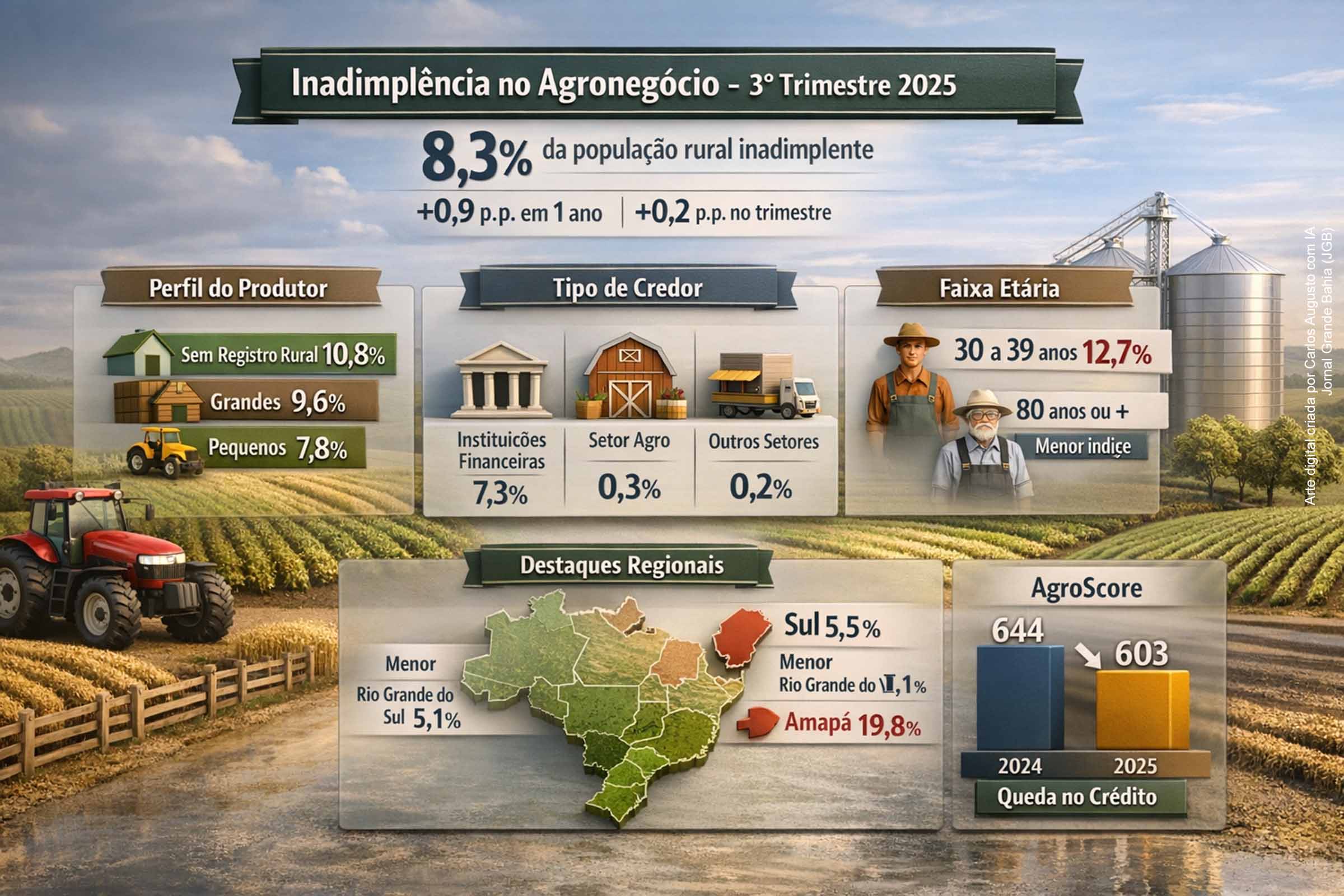

A inadimplência no agronegócio brasileiro alcançou 8,3% da população rural no terceiro trimestre de 2025, segundo levantamento divulgado pela Serasa Experian, representando um aumento de 0,9 ponto percentual em relação ao mesmo período de 2024. Na comparação com o segundo trimestre do ano passado, a alta foi mais moderada, de 0,2 ponto, indicando desaceleração no curto prazo, mas mantendo a trajetória de avanço observada desde 2024. O cenário reflete margens pressionadas, custos elevados, preços voláteis e maior seletividade na concessão de crédito, fatores que seguem afetando o fluxo de caixa dos produtores.

A série histórica trimestral mostra que a inadimplência da pessoa física no meio rural vem crescendo de forma contínua desde o terceiro trimestre de 2024, quando o índice era de 7,4%, até atingir o patamar atual de 8,3%. O movimento indica deterioração progressiva das condições financeiras no campo, ainda que sem aceleração abrupta nos últimos meses.

De acordo com a Serasa Experian, parte do setor demonstra sinais pontuais de estabilização, mas isso não foi suficiente para reverter o quadro geral. Custos de produção elevados, combinados com volatilidade nos preços das commodities agrícolas, seguem limitando a capacidade de pagamento, sobretudo entre produtores mais expostos ao crédito bancário.

Segundo Marcelo Pimenta, head de agronegócio da Serasa Experian, “muitos produtores continuam operando com margens apertadas e um fluxo de caixa pressionado, dentro de um contexto que mantém custos elevados, preços voláteis e uma concessão de crédito mais seletiva”.

Diferenças por perfil de produtor

O levantamento revela heterogeneidade relevante entre os diferentes perfis de produtores rurais. O maior índice de inadimplência foi registrado entre aqueles sem informação de registro rural, grupo que pode incluir arrendatários e integrantes de estruturas familiares ou econômicas informais, com taxa de 10,8%.

Entre os produtores formalmente registrados, os grandes proprietários apresentaram inadimplência de 9,6%, seguidos pelos médios produtores, com 8,1%, e pelos pequenos produtores, com 7,8%. Os dados indicam que maior escala de produção não necessariamente se traduz em menor risco financeiro, sobretudo em períodos de crédito mais restrito.

Instituições financeiras concentram maior volume de atrasos

No recorte por tipo de credor, a inadimplência está majoritariamente concentrada em dívidas com instituições financeiras, que alcançaram 7,3% no terceiro trimestre de 2025. Já os débitos com credores do próprio setor agro responderam por apenas 0,3%, enquanto outros setores associados ao campo, como transporte, armazenagem e seguros, somaram 0,2%.

A Serasa destaca que esses percentuais representam taxas por tipo de credor, e não a divisão proporcional de um mesmo volume de dívida. Entre os inadimplentes, a dívida média com instituições financeiras foi de R$ 100,5 mil. No caso de débitos diretamente ligados ao setor agro, a média foi ainda maior, de R$ 130,3 mil, contrastando com os R$ 31,7 mil observados em setores correlatos.

Pimenta explica que o perfil do crédito rural, caracterizado por tíquetes elevados e prazos mais longos, faz com que um número relativamente pequeno de inadimplentes concentre valores expressivos, ampliando o risco sistêmico mesmo com taxas ainda consideradas controladas.

Faixa etária influencia nível de inadimplência

A análise por idade aponta que produtores mais experientes apresentam menores índices de inadimplência. A menor taxa foi registrada entre aqueles com 80 anos ou mais, sugerindo maior capitalização, experiência na gestão do risco e menor dependência de crédito.

Em sentido oposto, a maior inadimplência foi observada na faixa etária de 30 a 39 anos, com índice de 12,7%. A partir dos 40 anos, as taxas passam a cair progressivamente, indicando um ajuste gradual na estrutura financeira ao longo do ciclo produtivo e da carreira no campo.

Desigualdade regional e desempenho dos estados

No recorte regional, a Região Sul apresentou o melhor desempenho, com inadimplência de 5,5%, seguida pelo Sudeste, com 7%. As regiões Centro-Oeste, Nordeste e Norte vieram na sequência, com 9,4%, 9,7% e 12,4%, respectivamente.

Entre os estados, o Rio Grande do Sul registrou a menor taxa do país, de 5,1%, enquanto o Amapá apresentou o maior percentual, de 19,8%. Para a Serasa Experian, o resultado gaúcho chama atenção diante das perdas recentes causadas por secas e enchentes.

Segundo Pimenta, o desempenho do Rio Grande do Sul é explicado pela forte presença de cooperativas, sistemas produtivos integrados, uso mais intenso de seguro agrícola, instrumentos de mitigação de risco climático e políticas de alongamento e renegociação de dívidas, que oferecem suporte técnico e financeiro aos produtores.

Queda no AgroScore reforça ambiente mais cauteloso

O estudo também acompanhou a evolução do AgroScore, indicador de crédito da Serasa Experian voltado ao setor rural. A pontuação média dos produtores caiu de 644 pontos no terceiro trimestre de 2024 para 603 pontos no mesmo período de 2025, movimento observado em todas as faixas de produtores.

A redução do indicador reflete um ambiente de maior cautela no campo, tanto por parte dos credores quanto dos próprios produtores, diante de incertezas climáticas, financeiras e de mercado.

Para o cálculo do Indicador de Inadimplência do Agronegócio, foram consideradas dívidas vencidas há mais de 180 dias, com valor mínimo de R$ 1 mil, relacionadas a atividades e financiamentos do setor, em uma base de aproximadamente 10,5 milhões de pessoas físicas mapeadas na população rural brasileira.

Panorama geral da inadimplência

- Taxa de inadimplência: 8,3% da população rural no 3º trimestre de 2025

- Variação anual: aumento de 0,9 ponto percentual em relação ao 3º trimestre de 2024

- Variação trimestral: alta de 0,2 ponto em comparação com o 2º trimestre de 2025

- Tendência histórica: crescimento gradual desde o 3º trimestre de 2024 (7,4%)

Perfil do produtor rural

- Produtores sem registro rural: 10,8% (maior índice de inadimplência)

- Grandes produtores: 9,6%

- Médios produtores: 8,1%

- Pequenos produtores: 7,8%

Tipo de credor

- Instituições financeiras: 7,3%

- Credores do próprio setor agro: 0,3%

- Outros setores relacionados ao agronegócio: 0,2%

Valor médio das dívidas entre inadimplentes

- Instituições financeiras: R$ 100,5 mil

- Débitos diretamente ligados ao setor agro: R$ 130,3 mil

- Outros setores (transporte, armazenagem e seguros): R$ 31,7 mil

Faixa etária dos produtores

- Maior inadimplência: produtores entre 30 e 39 anos (12,7%)

- Menor inadimplência: produtores com 80 anos ou mais

- Tendência etária: redução progressiva da inadimplência a partir dos 40 anos

Distribuição regional

- Região Sul: 5,5%

- Região Sudeste: 7,0%

- Região Centro-Oeste: 9,4%

- Região Nordeste: 9,7%

- Região Norte: 12,4%

Destaques por estado

- Menor taxa de inadimplência: Rio Grande do Sul (5,1%)

- Maior taxa de inadimplência: Amapá (19,8%)

Indicador de crédito rural (AgroScore)

- Pontuação média no 3º trimestre de 2024: 644 pontos

- Pontuação média no 3º trimestre de 2025: 603 pontos

- Interpretação: deterioração do perfil de crédito e ambiente mais restritivo no campo

Metodologia do levantamento

- Dívidas vencidas há mais de 180 dias e até cinco anos

- Valor mínimo considerado: R$ 1 mil

- Base analisada: aproximadamente 10,5 milhões de pessoas físicas da população rural brasileira

- Fonte: Serasa Experian

Crédito seletivo e risco estrutural no campo

O avanço da inadimplência no agronegócio ocorre em um contexto de normalização monetária ainda incompleta, custos de produção persistentemente elevados e maior rigor na análise de crédito. Embora o crescimento recente seja moderado, a trajetória desde 2024 indica pressão estrutural sobre o financiamento rural, especialmente para produtores mais jovens e menos capitalizados.

Os dados também evidenciam uma dependência significativa do crédito bancário, o que expõe o setor às oscilações das políticas financeiras e à seletividade das instituições. A concentração de valores elevados em poucos inadimplentes amplia o risco sistêmico e exige atenção das autoridades e do sistema financeiro.

Por outro lado, o desempenho de estados como o Rio Grande do Sul sugere que instrumentos tradicionais, como cooperativismo, seguro agrícola e renegociação de dívidas, continuam sendo mecanismos eficazes de mitigação de risco, reforçando a importância de políticas estruturadas e previsíveis para a sustentabilidade do agronegócio.

Deixe um comentário