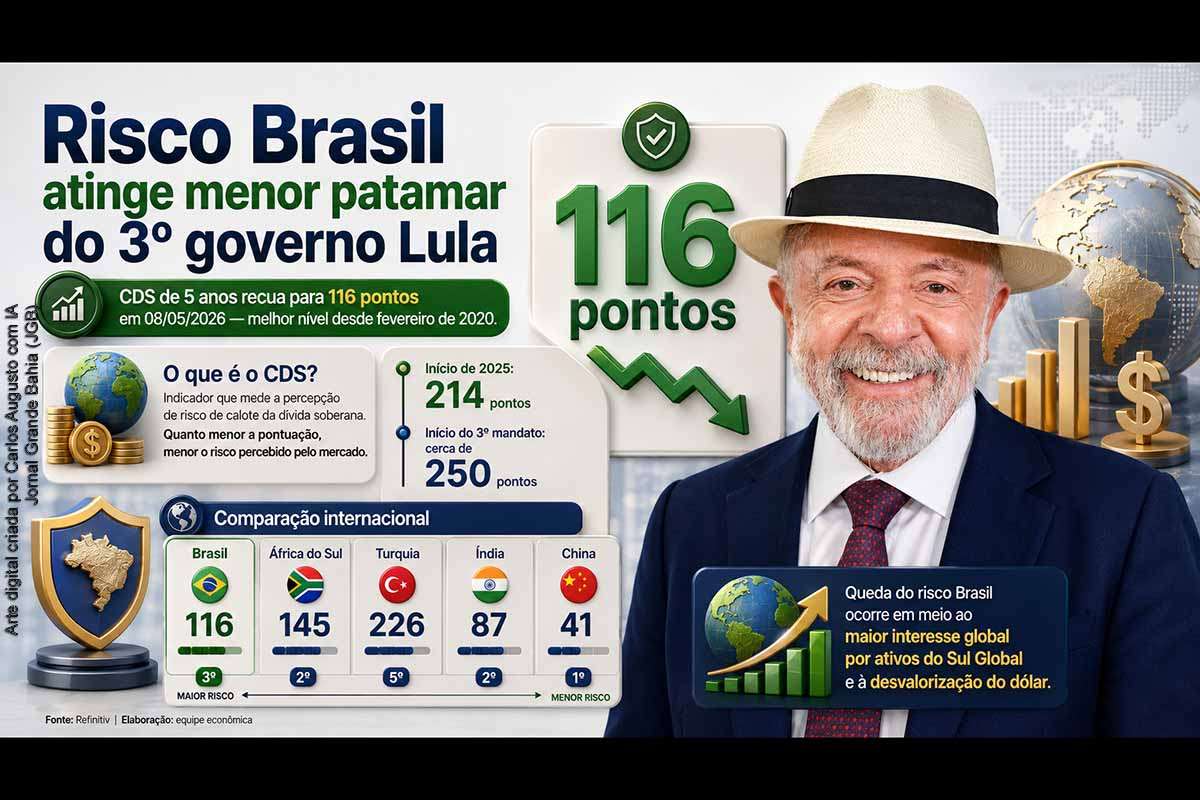

O risco Brasil atingiu na sexta-feira (08/05/2026) o menor patamar desde o início do terceiro mandato do presidente Luiz Inácio Lula da Silva, ao registrar 116 pontos no CDS de cinco anos, indicador usado pelo mercado financeiro para medir a percepção de risco sobre a dívida soberana de um país. O resultado representa o melhor nível desde fevereiro de 2020, antes do agravamento global da pandemia de Covid-19, e ocorre em um ambiente internacional marcado pela busca de investidores por ativos de países emergentes, especialmente diante da queda do dólar e do maior interesse por economias do Sul Global.

Risco Brasil recua para 116 pontos e melhora percepção sobre dívida soberana

O CDS, sigla em inglês para Credit Default Swap, funciona como uma espécie de seguro contra o risco de inadimplência de títulos da dívida soberana. Quanto mais alto o indicador, maior tende a ser o prêmio exigido pelos investidores para aplicar recursos em determinado país. Quando o número cai, o sinal predominante é de redução da percepção de risco, embora o dado não seja suficiente, isoladamente, para medir toda a situação econômica nacional.

Segundo os dados divulgados pelo Poder360, o CDS brasileiro de cinco anos alcançou 116 pontos em 08/05/2026, menor marca do atual mandato presidencial. O patamar também ficou abaixo dos níveis observados ao longo de 2025, ano em que o indicador chegou a 214 pontos, e distante da faixa próxima a 250 pontos registrada no início do terceiro governo Lula.

A trajetória recente indica uma melhora relevante da leitura externa sobre o Brasil. Em abril de 2026, o risco país já havia recuado para 122,9 pontos, igualando o menor patamar então registrado no atual governo. A queda para 116 pontos, duas semanas depois, consolidou novo piso para o período.

Indicador reflete ambiente externo favorável a emergentes

A redução do risco Brasil ocorre em um contexto internacional favorável a parte dos mercados emergentes. De acordo com a leitura apresentada pelo Poder360, investidores de países desenvolvidos passaram a demonstrar maior apetite por ativos do Sul Global, movimento associado, entre outros fatores, à queda do dólar.

Esse ambiente tende a beneficiar economias com mercados financeiros líquidos, dívida soberana acompanhada por investidores internacionais e ativos capazes de oferecer retorno acima do observado em economias centrais. O Brasil se encaixa nesse grupo por seu tamanho econômico, pelo volume de seu mercado de capitais e pelo peso de sua dívida pública nas carteiras globais.

Ainda assim, a melhora do CDS deve ser interpretada com cautela. O indicador capta a percepção de risco financeiro e de crédito, mas não substitui dados sobre crescimento econômico, produtividade, inflação, contas públicas, arrecadação, juros, câmbio, investimento produtivo e estabilidade institucional.

Brasil fica melhor que África do Sul e Turquia, mas atrás de China e Índia

No comparativo internacional informado no conteúdo de referência, o Brasil aparece em posição intermediária entre economias emergentes. Com 116 pontos, o país ficou abaixo da África do Sul, com 145 pontos, e da Turquia, com 226 pontos, o que indica menor prêmio de risco em relação a essas nações.

Por outro lado, o Brasil ainda permaneceu acima de países como China, com 41 pontos, e Índia, com 87 pontos, economias que, naquele recorte, apresentavam menor percepção de risco soberano. A comparação revela que a melhora brasileira é expressiva, mas não elimina a distância em relação a emergentes vistos pelo mercado como mais sólidos ou menos expostos a incertezas fiscais e financeiras.

Esse tipo de comparação é relevante porque investidores globais frequentemente avaliam países emergentes de forma relativa. A queda do CDS brasileiro pode ampliar a atratividade de ativos nacionais, mas a decisão de investimento também depende de fatores como estabilidade regulatória, previsibilidade fiscal, segurança jurídica, trajetória dos juros e expectativa de crescimento.

O que significa a queda do risco Brasil

A queda do risco Brasil tende a reduzir o custo percebido de proteção contra um eventual calote da dívida soberana. Na prática, o movimento pode contribuir para melhorar a avaliação externa sobre títulos brasileiros e influenciar o apetite por ativos do país.

Entre os efeitos potenciais de um risco-país menor estão:

- redução da percepção de vulnerabilidade financeira;

- maior atratividade de títulos públicos e ativos privados brasileiros;

- melhora relativa na comparação com outros emergentes;

- possível impacto positivo sobre expectativas de câmbio e financiamento;

- sinalização de confiança maior na capacidade de pagamento da dívida soberana.

Esses efeitos, no entanto, não são automáticos. O CDS é uma medida de mercado, sujeita a oscilações diárias, fatores externos e mudanças rápidas de humor financeiro. Uma piora no ambiente global, uma crise fiscal interna ou tensões políticas relevantes podem reverter parte desse movimento.

Tendência de queda começou antes do novo piso

A tendência de redução do risco Brasil vem sendo observada desde 2025, quando o indicador ainda estava em nível mais elevado. O recuo para 116 pontos representa uma etapa adicional desse processo e reforça a leitura de que o mercado externo passou a atribuir menor risco à dívida soberana brasileira.

A marca tem valor simbólico porque é a menor desde fevereiro de 2020, período anterior à intensificação dos impactos econômicos da pandemia. A crise sanitária global elevou a incerteza internacional, provocou forte volatilidade nos mercados e pressionou indicadores de risco de diferentes países.

Ao retornar a níveis pré-pandemia, o CDS brasileiro sinaliza que parte da percepção de estresse acumulada nos últimos anos foi dissipada. Ainda assim, a comparação histórica deve ser feita com prudência, porque o cenário macroeconômico global de 2026 é diferente daquele observado no início de 2020.

Mercado observa contas públicas, juros e cenário político

A melhora do risco Brasil não elimina a centralidade do debate fiscal. A trajetória da dívida pública, a capacidade de cumprimento das metas fiscais, a qualidade do gasto público e a previsibilidade das regras orçamentárias seguem como temas determinantes para a avaliação de investidores.

Além do quadro fiscal, o mercado acompanha a política monetária, o comportamento da inflação e o ritmo de crescimento da economia. Uma combinação de inflação controlada, expectativa de juros menores e contas públicas sob vigilância tende a favorecer a percepção de risco. O inverso também é verdadeiro.

O cenário político e institucional também influencia essa leitura. Investidores costumam atribuir prêmio maior a países marcados por instabilidade decisória, conflitos prolongados entre Poderes, insegurança jurídica ou mudanças abruptas de regras econômicas. Por isso, a queda do CDS deve ser lida como um indicador positivo, mas não como garantia de estabilidade plena.

Leitura econômica exige cautela e contexto

A queda para 116 pontos reforça uma melhora objetiva na percepção de risco soberano do Brasil. O dado é favorável ao governo federal, pois ocorre durante o terceiro mandato de Lula e mostra que, ao menos nesse indicador, a avaliação de mercado está em nível mais confortável do que no início da atual gestão.

Contudo, o risco Brasil não mede diretamente a situação da população, a renda média, o emprego, o custo de vida ou a qualidade dos serviços públicos. Também não responde, sozinho, se a política econômica está produzindo crescimento sustentável ou se há melhora estrutural da produtividade.

Por isso, a leitura jornalística adequada deve distinguir o que o indicador mostra do que ele não mostra. O CDS aponta menor percepção de risco financeiro soberano; não comprova, por si só, uma solução para os desafios fiscais, sociais e produtivos do país.

Deixe um comentário